住宅ローンはお金で失敗しない為の重要ポイント

家づくりでは「お金に関する失敗」が多いのです。中でも「住宅ローン選び」は、失敗しやすい項目です。

住宅ローンは、最初にしっかりと勉強して納得してからでないと、「そのローンを組むのは、チョット待った!」ということになります。

★なぜ、何が味方ではないのか、は勉強会で詳しくお話ししています。

正しい住宅ローンと資金計画書

家づくりにおいて、絶対に失敗したくない「お金!」の問題。今回は、正しい「住宅ローン」と「資金計画書」についてお話しています。お金での失敗ほど後悔の残ることはありません。ぜひ勉強してお金の失敗を防ぎましょう。

住宅ローンの種類は、非常に多くなっています

どこの銀行の人の話を聞いても、どこの住宅会社の営業マンの話を聞いても、どれもこれも、それが一番良い様に聞こえてしまいます。当然ですね。皆さんは素人なんですから。

銀行マンが、自分の銀行の住宅ローンよりも内容の良い他行の住宅ローンを薦めますか?住宅会社の営業マンが、提携住宅ローンや、いつも付き合いのある銀行以外の住宅ローンを、あえて面倒な時間をかけて紹介しますか?皆さんがよほど「あの住宅ローンが良いと思うのですが」と指定しない限りは、そんなことはあり得ません。

皆さんが数ある住宅ローンの中から、自分にピッタリの住宅ローンを探し出すには

- ご自分がまずはいろんな住宅ローンの勉強をする事

- 一つ二つの住宅ローンの中から簡単に決めない、という心構え

- 皆さんの立場に立って一緒に検討してくれるファイナンシャルプランナーや、家づくりのコンサルタントを見つけ出すこと

が重要です。ライフシュミレーション無しで住宅ローンを決めている方があまりにも多すぎます。皆さんはそうならないようにしてください。

★ライフシュミレーションを知ってからでないと”何が危険”なのか、勉強会で詳しくお聞きください。

住宅ローンの話だけでも1冊の本になるくらいの量がありますので、ここでは全ては書けませんが、ポイントは次の4点になるでしょう。

1. 今、まず考えるのは長期固定のフラット35

「金利」の動きが確実に分からない昨今、まず考える(勉強する)のは長期固定のフラット35です。平成19年3月31日、半世紀超の歴史を持つ「住宅金融公庫」が廃止され、そのあと、独立行政法人「住宅金融支援機構」が発足して、一般住宅融資は「フラット35」で対応するようになりました。

フラット35とは、低金利を35年間約束する、超ロング固定金利型のローンです。なぜ金利を低く設定できるのかは、ここでは詳しくは書きませんが(勉強会で詳しくご説明します)、「プロパーローン」(銀行が直接貸し付け)と「モーゲージローン」(住宅ローン債権を証券化)を勉強するとその理由が見えてきます。

≪フラット35の主な特徴≫

- 35年間、固定金利で金利変動の影響を受けない。

- 固定金利としては、非常に金利が低い(金利に関しては毎月チェックが必要)。

- 建築費、土地代、又は購入価格の100%融資可能。

- 8疾病(脳卒中、ガン、心筋梗塞など)保証特約付き団体信用生命保険有り。団体信用生命保険に加入できない方も申込できます。

- 建物の技術水準が求められるので、建物の一定の品質と安全が確保される。

とりあえず現時点では、大きな金利の上昇は起きていませんが、長期的に見ると金利上昇は避けられないでしょう。ですから、まず、住宅ローンを検討する場合は、最初の基準(ものさし)として、フラット35を勉強することをお薦めします。そして、それと比較しながら銀行のローンを検討していくのが良いでしょう。

2. 建築が数年先なら財形住宅融資も

まだ建築が2~3年以上先だという方は財形住宅融資も考えましょう。ほとんどの方の意識に無いのが、公的融資最後の砦「財形住宅融資」です。

「財形住宅融資」は、貯蓄残高の10倍の融資を受けられる良い制度なのですが、気をつけなければならない点もあります。例えば金利。低金利なのが魅力ですが、5年毎の見直しがあります。

ですからこれは、金利の上昇を見越して、早く支払いを終わらせたい金額分だけを、5年間もしくは10年間くらいだけ借りて、一つのローンを終わらせる、という利用法が良いかもしれません。また人によっては、借入金額を決定しやすいという利点のほうが重要かもしれません。

どちらにしても、ご自分だけでは判断されない方が良いと言えます。

3. 共済借入できる方

共済借入できる方は、これも考えてみましょう。共済の魅力は、

- 金利が低いこと

- 勤続年数などで借入額がはっきりしていること

- 借入基準がシンプルで、いくら借りられるかが事前にわかること

などです。

一方、共済を何の支払いに使うか、あるいは借りるときは何年で借りるのか、退職時にはどうするのか、そもそもライフシミュレーションを考えたとき、借り入れてよいのかどうかなど、検討項目は多岐に渡ります。安易に決定せず、人生設計の中で、慎重に考えることが重要です。

4. フラット35?銀行ローン?

フラット35を選ぶか?銀行ローンを選ぶか?

フラット35のメリットは「1. 今、まず考えるのは長期固定のフラット35」で簡単に触れましたが、一方、銀行ローンにはどんな特色があるのでしょうか?

ひとくちに「銀行ローン」と言っても、銀行によって内容はまちまちです。金利はもちろん、保証料も取り扱い手数料も違い、また、団体信用生命保険の支払いも含めて計算したり、別だったり・・・。結論として銀行ローンを決めるには、銀行ごとに、

- 返済シミュレーションをしてみること

- 長所、短所を書き上げて比較検討すること

しかないと言えます。

これはフラット35でも同じです。フラット35は銀行も扱っていますし、それを専門に扱っているモーゲージバンクもあります。それぞれに金利や取り扱い手数料が異なるのは、銀行ローンと同じです。これも比較検討しかありません。

またこのような、比較検討項目だけでなく、

- 中間資金が出るのか?

- 出たとしても金利以外の費用が高くつかないか?

なども検討しなければなりません。

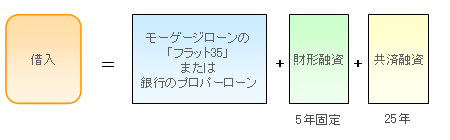

いずれにしても、まずはフラット35を基準に(ものさしにして)考えることです。あなたにピッタリの住宅ローンは、もしかしたら、次のような結果かも知れませんよ(一例です)。

どうでしょうか?「これが絶対に正解」という答えはありません。

少しでも有利なローンの組み合わせを、プロのアドバイザーと共に、これでもか、これでもか・・・と検討すること!決して損にはなりません、それどころか必ず得をする住宅ローンが選べる事でしょう。それがあなたの組む住宅ローンの正解です。

ポイント1へ

ポイント1へ