住宅ローンとともに考えるべきライフプランと保険

『住宅ローン』は「人生の3大出費」の一つ。負担を軽減する為に「ライフプラン」をたてて、中でも「保険」の支出を見直してみましょう。

あなたの人生設計(ライフプラン)のなかで、長期にわたって支払いを続ける住宅ローンの重要さは、言うまでも無いでしょう。住宅ローンを含めたライフプランをたてて、人生の収入と支出を予測し、「見直しのきく大きな支出」のひとつである「保険」を再検討してみましょう。

『人生の3大出費』

人生には、住宅ローンを含めて3つの大きな出費があります。いわゆる『人生の3大出費』です。

- 1. 子供の養育費

-

学校にかかる費用だけでも500万~1,500万円。進学コースによっても異なりますが、塾などの費用も必要です。もちろん子供が3人なら、3倍かかります。

- 2. 老後資金

-

暮らしぶりにもよりますが、生活費がひと月20~30万円くらいでしょう。住居が賃貸か持ち家かによっても差が出ます。60歳~80歳までを考えただけでも、4,800万~7,200万円も必要です。

- 3. 住居費用

-

まさに、持ち家を検討される方の住宅ローンと、賃貸の人の家賃です。持ち家の人にとっては固定資産税等もかかりますし、10年、20年経ったときのメンテナンス費用もかかります。例えば30歳で家賃やローンを仮に月10万円としますと、80歳までの負担額は6,000万円になります。

人生の決算シミュレーション!

支出とともに収入も予測してみましょう。

ご主人と奥様の収入となる方が多いでしょう。奥様はいつからいつまで働くのか?年金はもらえるのか?退職金は?こうなると、まさに人生の決算シミュレーション!大変なことになってしまいました。

「これじゃ、家どころじゃない」という事にもなりかねません。でも、家づくりは人生の3大出費の一つでもありますし、一大事業でもありますので、ここは「転ばぬ先の杖」です。

こんなことを考えてみる、良い機会ではないでしょうか?

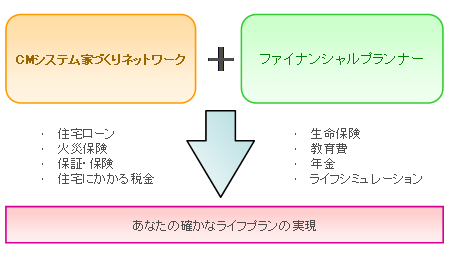

ライフプラン作成と保険の見直し

住宅ローンの適正な借入額を知る最も良い方法は、ライフプランをたててみることです。そしてその中でまず出費を見直しましょう。

家づくりのことだけでも頭が大変で目いっぱいのところですが、ここはめったに無いチャンスと思って、住宅ローンと共に、見直しのきく大きな出費である生命保険や損害保険を見直してみましょう。

今までの建築業界ではほとんど無い試みですが、私たちCMシステム全国家づくりネットは、ファイナンシャルプランナー(FP)と提携しています。ファイナンシャルプランナーは、あなたの家計を診断してくれるお医者様ともいえる存在です。ファイナンシャルプランナーの診断は、今後あなたが受ける利益を考えると、家づくりの一つのポイントとなるかもしれません(しかも相談料はごくわずか、または不要です)。

なぜ「生命保険」を見直すの?

なぜ生命保険を見直すのでしょうか?

この項目の最後に、住宅ローン借入時に必ず必要となる、「団体信用生命保険(団信)」についてご説明します。

住宅ローンを組むときに、「団信」に加入していると、ローンの契約者が完済しないうちに死亡したり、高度障害の状態になったとき、ローンの残債分は団信の保険金で支払われます。そのため残された家族は、その後の返済の心配をしなくてよくなります。

民間金融機関の住宅ローンでは多くの場合、借入条件に「団信に加入できること」という条件が設けられています。つまり、団信に加入できる健康な人でないと、民間金融機関の住宅ローンは利用できないのです(団信の保険料は金利に上乗せされ、その額は「本来の金利+0.3%」程度です)。

ここで考えないといけないのは、他に加入している生命保険との兼ね合いです。「団信」に加入すると、万一のことがあったとき、その後の住宅ローンの支払いがなくなり、残された家族は住居費の負担から開放されます。住居費は賃貸の場合なら半永久的に続く大きな負担ですが、それが無くなるわけですね。

ですから、他に加入している生命保険を見直す余地ができます。

団信と保障が重なる部分の保険金をさげることで、生命保険料の支払いを抑えられる可能性が高いのです。他に加入している生命保険がある場合は、団信には加入しない、という選択肢もあります。ただし団信が、ローン残高に比例して、保険料がだんだん少なくなるのに対し、一般の生命保険では保険料は一定というケースが多いです。さらに保険料をトータルで考えると、団信の方が割安になることが多いです。

ですから団信への加入が任意の場合でも、できるだけ加入することをおすすめします。

いずれにしても住宅ローンを組むときは、あわせて生命保険も見直すべきです。過剰な保障のために、保険料を支払うのはもったいないですものね。

ポイント3へ

ポイント3へ